線上基金超市|產品總數 > 3,490

12 月投資組合報告 – 疫情海嘯是否將重新席捲而來?

中租投顧投資組合報告 – 2021 年 12 月

疫情海嘯是否將重新席捲而來?

近期市場因新型變種病毒Omicron可能流行造成金融市場大幅波動,而世界衛生組織(WHO)也表示還需要一些時間才能了解Omicron的傳播性及重症風險,然而歐美各國已經加強邊境管制或如以色列直接鎖國。有鑑疫情有升溫的風險,我們有以下幾點看法:

1. 歐美國家的二劑疫苗覆蓋率已然提高,第三劑加強針的施打亦在進行中,疫苗製造商也開始針對Omicron研發新疫苗。事實上,投資人應該更關心死亡率而非感染率,目前全球新冠肺炎死亡率在下降中,顯示自此次疫情以來最壞情境已經渡過。未來在全球尤其新興國家疫苗覆蓋率有效提升後能更有效獲得控制。

2. 各國加強邊境管制的作為,也顯示政府因應變種病毒已有經驗值,展現更成熟更有效率的應對作為。

3. 投資人藉由此次疫情事件獲利了結,資金進行輪動,全球經濟基本面並無特別變化。

比起新冠疫情,通膨水準對全球市場產生質化的轉變需要持續關注,我們將通膨來源拆解為兩類:彈性通膨(flexible inflation)與黏性通膨(sticky inflation),所謂彈性通膨是指包括食品、能源及耐久財如汽車等產品,長期而言波幅較大。而黏性通膨指租金、薪資、保險與醫療費用,一旦調升則不易下滑。整體而言,我們認為通膨水準居高不下的壓力將在2022年獲得改善,全球供應鏈短缺問題屆時會趨於紓解,因此被我們歸類為彈性通膨的價格壓力能夠獲得和緩,然而黏性通膨的確有上升壓力,除了美國房價水準將進一步提高租金外,美國消費活動回溫,除了商品類的物價上揚,服務類的消費回溫也將溫和推升物價。

長期而言,我們認為物價水準不致成為衝擊經濟的主要問題,但也不會回到過去偏低的水準。首先大基建時代的來臨,不僅是美國,中國與其他國家啟動以基礎建設為主軸的擴張性財政政策,以取代貨幣政策收緊對經濟的刺激效果。再則,在全球開始追求淨零碳排的目標下,在生產製造運送環節企業將增加額外營運成本,無形之間也會轉嫁給消費者。

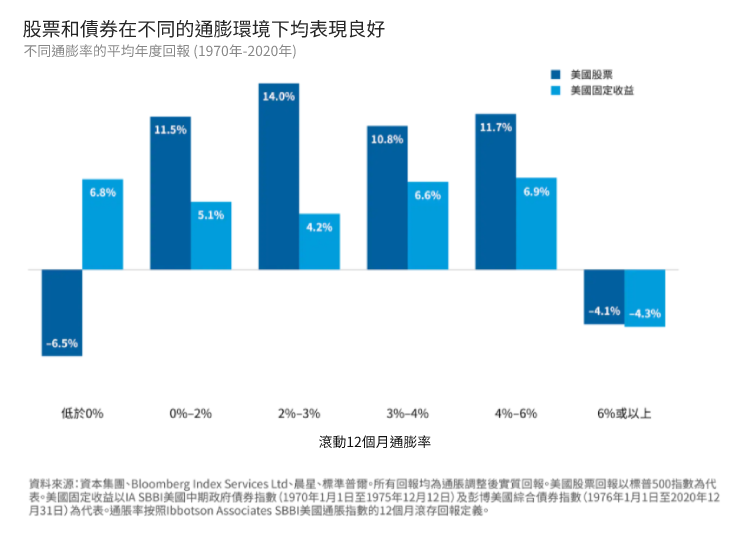

根據資本集團統計,在過去50年期間,只有在滾動12個月消費者物價年增率高於6%,股市與債市才有下跌壓力。投資人毋須過分擔心物價對整體經濟的衝擊,但可在投資組合納入具備通膨對策概念例如基礎建設基金。

圖一:不同物價水準下之股債表現

市場對於聯準會的升息步調會因疫情、通膨水準與經濟基本面變化而有所調整,我們相信聯準會的升息舉動會在與市場充分溝通而且有序地狀況下進行,此外,聯準會也會權衡就業增長情況。

美國眾議院11/19通過重建1.75兆美好未來預算法案,內容擴大美國社會安全網,涉及保險,教育,移民,稅制等等,以及對抗氣候變遷問題,是美國自1956 年建立州際公路系統以來史上最大支出法案。美國經濟基本面仍保持穩健,以CNN恐懼貪婪指數與美銀牛熊指標來看,投資人心態都展現更為謹慎的態度,因此建議投資人在市場拉回時積極投資。歐洲近期新冠疫情新增病例增加,但在疫苗充分施打下最壞情況已經過去,投資人還是應該就經濟基本面與企業獲利改善下擇機佈局。

中國景氣持續放緩,官方監管政策可能微調趨於友善,進一步的貨幣與財政工具可能推出以提振景氣,因此維持長期間以定期定額佈局的看法。在債券市場,我們持續看好持續受惠於經濟復甦,但存續期間較短,受利率變動影響較低的高收益債。

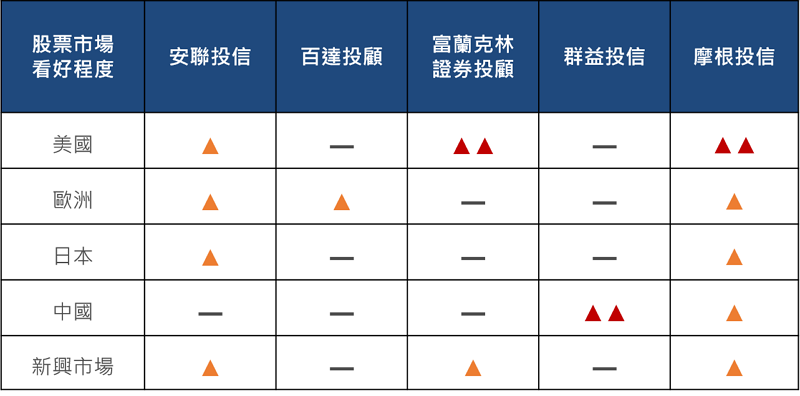

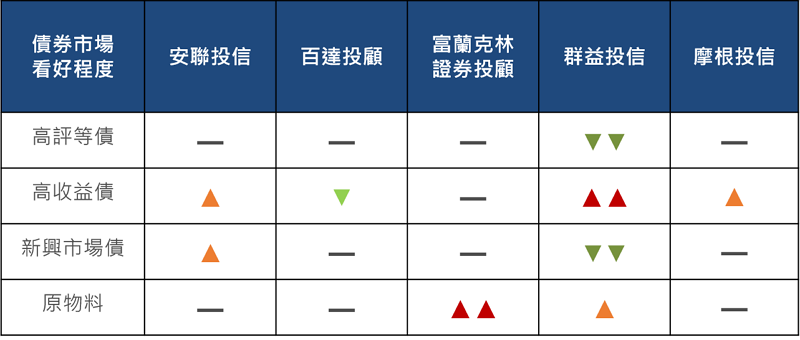

圖例說明:看多 ▲▲/中性偏多 ▲/中性 ━/中性偏空 ▼/看空 ▼▼

|

股票市場 |

||

|

美國 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 疫苗施打準備進到第三劑加強針,預估年底可望於已開發國家達到群體免疫,而目前企業獲利均普遍逐漸上修,加上聯準會對於緊縮購債相對鴿派且謹慎,長期股市展望受企業盈餘強勁持續樂觀。 ● 當前市場情緒受第三季季底回檔後回復正常,評價回到合理區間,類股輪動的格局預估在明年第一季仍持續發生。 ● 美國企業創新能力持續領先全球,ESG和環境保護相關主題題材將受到全球政策支持與推動。 |

|

百達投顧 |

中性 |

● 儘管企業獲利成長已見頂,蘋果和亞馬遜等一些知名企業的第三季度業績低於預期,但獲利能力依然樂觀。 ● 根據Refinitiv的I/B/E/S數據,大約一半的美國藍籌股已經公佈6月至9月的業績,其中82%超過分析師對獲利的普遍預期。 |

|

富蘭克林證券投顧 |

看多 |

● 財政刺激、疫苗普及,消費者累積大量超額儲蓄以及企業資本支出可望回升有助美國經濟復甦。 ● 企業獲利成長穩健。 ● 美國企業創新能力領先全球。 ● 整體貨幣政策大抵仍寬鬆,支撐景氣及流動性,惟須關注縮減購債及升息預期提早,導致殖利率快速攀升。 |

|

群益投信 |

中性 |

● 經濟持續受惠議後重啟。 ● 拜登力推基建法案,財政政策支持經濟。 ● 企業獲利維持增漲。 ● 股市評價偏高。 ● 留意通膨擴張、聯準會政策轉鷹。 ● 12月再度面臨政府債務上限問題。 |

| 摩根投信 | 看多 |

● 2022年美國企業獲利約成長9%與疫情前長期均值相近。 ● 聯準會未來是否加速減債或提早升息,充份就業及通膨走向依舊是關鍵,預期2022年底升息機會較大。但倘若QE縮減的步伐加快,則升息時間可能提前,開始緩步升息代表景氣進入長期穩健擴張循環,有利股市表現。 ● 持續偏好景氣循環及能受惠經濟重啟的標的,最新的財報季顯示企業獲利並未受到成本壓力的衝擊,且負實質利率也對股票表現提供支撐。 |

|

歐洲 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

●歐洲疫苗接種進度持續加速,支持以循環股為主的歐股投資信心以及更遠期的經濟展望;ECB與BOE對購債縮減相對鴿派帶動下持續提供市場流動性,資金面穩健支持歐股緩步墊高。 ● 惟奧地利和德國疫情開始相對反覆,金融市場仍有雜音干擾。 ● 與美國的科技稅率問題獲得緩解,惟與中國的政治立場相抗衡是不確定性之一。 |

|

百達投顧 |

中性偏多 |

● 歐元區的成長動能似乎正在停滯,工業生產受到供應摩擦的拖累,但政府和央行的政策仍然具有支持性。 |

|

富蘭克林證券投顧 |

中性 |

● 疫苗接種進度大幅改善,降低疫情對經濟復甦的干擾。 ● 歐洲股市組成改變,銀行及能源股佔比下降,科技股則上升,整體成長動能提升。 |

|

群益投信 |

中性 |

● 服務業持續受惠疫後經濟重啟。 ● 企業獲利增長受惠低基期及景氣復甦。 ● 股市評價面相對合理。 ● 製造業復甦受限於供應鏈吃緊。 ● 入冬疫情再起,政府重啟封鎖。 ● 高通膨狀態恐使歐洲央行改變寬鬆立場。 |

| 摩根投信 | 中性偏多 |

● 市場預期歐洲股市2021年EPS成長超過50%,2022年仍有近7%的穩健成長幅度。 ● 歐洲企業2020年大幅縮減股利發放,隨著景氣回溫加上企業獲利預期強勁,今明兩年市場樂觀預期歐洲企業股利增長趨勢。 ● 歐股指數中,工業、金融、原物料、能源等景氣循環類股比重高,持續受惠後疫情時代經濟重啟。 |

|

日本 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 受惠全球景氣逐步復甦,且日本寬鬆財政及貨幣政策在新首相岸田上任後帶來新氣象,金融市場利多期待。 ● 新冠疫苗施打加速,大都會區的疫情相對減緩,工業與製造業相關企業盈餘上調,日幣相對偏弱帶動出口,指數應有落後補漲機會。 ● 整體觀光與民生消費隨邊境與旅遊陸續開放,有望帶動國內的經濟成長率。 |

|

百達投顧 |

中性 |

● 投資信心正從歷史低迷的水平中恢復,商業活動正在改善。 ● 股市在議會選舉前下跌,最終為在首相岸田文雄的執政黨自民黨意外保持其多數席位後反彈鋪平道路。 |

|

富蘭克林證券投顧 |

中性 |

● 日本官方積極寬鬆貨幣政策與政策改革刺激經濟,致力推動經濟溫和擴張。 ● 日本大型企業具備國際競爭力與品牌價值,全球經濟回溫提振需求前景,且為外資青睞之投資標的。 |

|

群益投信 |

中性 |

● 執政黨維持眾議院絕對安定多數,政治不確定性消散。 ● 大規模經濟刺激政策出台,有利內需產業。 ● 留意邊境管制放鬆後,疫情是否出現反撲。 |

| 摩根投信 | 中性偏多 |

● 日本疫苗施打率快速提升,覆蓋人口比例已經超過美國,經濟增長腳步加快。 ● 新任首相岸田文雄推出史上最大55.7兆日圓的財政刺激方案,直接的經濟效果估計相當於GDP的5.6%。 ● 日股目前本益比僅約15.5倍,股價淨值比1.5倍,仍在長期均值附近,具中長期投資吸引力。 |

|

中國 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● 中國房地產企業債擔憂持續使市場信心震盪,且地方債台高築仍是目前中國未來經濟成長放緩最大的隱憂。 ● 惟官方與中國人行持續釋放流動性與對市場喊話,資金面現階段不成疑慮。 ● 六中全會確立領導人的統治地位,對政策一致性有幫助,接下來就看政策是否能持續支持改革。 ● 原物料上漲與能控雙耗議題仍是中國內部經濟調控的主要隱憂,煤價大幅震盪將影響市場對基礎建設的持續性信心。 |

|

百達投顧 |

中性 |

● 負債累累的中國開發商恆大勉強避免正式違約,但風險仍然存在,這將是該國史上最大的重組過程之一。 ● 新冠病毒病例再次激增也令人擔憂。 ● 中國的信貸影響顯示觸底反彈的跡象,零售額有所反彈。因此,經濟活動可能會在明年年初復甦。 |

|

富蘭克林證券投顧 |

中性 |

● 官方政策給予支持力道,地方政府專項債券將加速發行、貨幣政策方向有望微調。 ● 科技發展邁向新里程碑,創新與數位轉型結合國內消費蓬勃發展與市場整合,創造眾多投資機會。 ● 資本市場持續對外開放釋放改革紅利。 ● 多項政策變革恐衝擊經濟成長動能。 ● 大型網路企業政策監管風險引發市場短期震盪。 |

|

群益投信 |

看多 |

● 政府力守穩增長,經濟不致失速。 ● 部分監管政策出現鬆綁。 ● 財政、貨幣政策存在投放空間。 ● 限電限產改善不如預期。 ●成本上漲侵蝕利潤率,獲利增長恐面臨調整。 |

| 摩根投信 | 中性偏多 |

● 2021年下半年中國經濟放緩,預期中國官方將推出定向財政與貨幣政策以穩住增長力道。 ● 2021年股市承壓來自於監管及去槓桿,股價應已反映大部分利空,中國互聯網雖然營運短期受政策衝擊,但中長期估值大幅下修已漸具吸引力。 |

|

新興市場 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 新興市場經濟加速復甦,投資標的可找尋體質佳且企業獲利相對成長的國家如台灣與韓國。 ● 新興市場各國通膨逐漸受原物料如能源價格上升而升溫,部分央行採取升息舉措,消費、觀光、運輸、航空相關的產業皆面臨持續性的不確定性,前波上漲後可能逢高面臨賣壓如印度,此外中國股市近期震盪劇烈,主因也受到政策突變轉向影響,相對影響外資對新興亞洲的信心。 ● 美元持續走低,外資資金流入非美持續,外資買進原物料商品如黃小玉/銅/原油等的資金料將繼續增加。 |

|

百達投顧 |

中性 |

● 土耳其總統威脅要驅逐美國和其他九個國家的大使後,土耳其里拉兌美元匯率創下歷史新低。 ● 俄羅斯盧布和澳元表現良好,由於大宗商品和能源價格上漲,均上漲超過 2%。 |

|

富蘭克林證券投顧 |

中性偏多 |

● 新興亞洲國家人均所得與消費動能顯著提昇,透過內需消費多元題財,可望掌握新興亞洲穩健經濟成長投資契機。 ● 中國進行結構性改革、印度印尼加速基礎建設、南韓台灣科技產業具備競爭優勢,有利提升亞洲國家內生成長潛力。 ● 拉丁美洲多國目前利率水準偏低,且將受惠商品價格走強。 ● 新興歐洲股利率與本益比具吸引力、企業治理改善。 |

|

群益投信 |

中性 |

● 經濟持續復甦,吸引資金流入。 ● 循環型產業受惠報價上調及全球需求強勁。 ● 通膨高漲,拉美、東歐國家加速升息。 ● 企業獲利增長動能減緩。 |

| 摩根投信 | 中性偏多 |

● 通膨壓力持續,將使新興市場央行維持緊縮態度。 ● 中國以外的新興國家成長動能出現正面訊號,例如東南亞的經濟重啟,以及墨西哥與俄羅斯經濟逐漸好轉。 ● 預期2021年MSCI新興市場指數EPS成長逾50%,2022年成長8%,中長期股市具成長潛力,不過短期在美國利率與美元走高的環境下,新興市場股市的波動將會加大。 |

|

債券市場 |

||

|

高評等債 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● FED相對鴿派的緊縮訊息和對通膨的謹慎調控使殖利率大幅反彈不易,利率相對整理有利投資級債表現。 ● 部分投資級債企業開始減債調體質,投資宜擇優布局。 ● 疫情一旦受控,事件性避險需求退場,可能使公債殖利率大幅彈升,投資等級債存續期較長,影響較大。 |

|

百達投顧 |

中性 |

● 美國債券投資者關注貨幣緊縮政策,2年期美國國債殖利率觸及19個月高位。 |

|

富蘭克林證券投顧 |

中性 |

● 新冠疫情發展、全球經濟具高度不確定性,驅動避險買盤。 ● 低利率環境仍將維持一段時間,支撐債市流動性。 ● 關注通膨隱憂及美國大量發債推升殖利率上揚。 |

|

群益投信 |

看空 |

● 股市震盪加劇,吸引避險資金流入。 ● 公債利率上升週期,利率風險增加。 ● 存續期間較長,易受利率上升牽動。 |

| 摩根投信 | 中性偏多 |

● 利率自谷底攀升的環境,將相對不利於收益率偏低的投資等級債券。 ● 不過在景氣穩健復甦,市場尋找收益的環境下,較保守的資金仍穩定流入評等較佳的投資等級債。 |

|

高收益債 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 整體高收益發債公司現金水位維持在相對高檔,違約率在景氣復甦格局未變下可望維持低檔,高收益債的殖利率優勢可望吸引資金進駐。 ● 短年期高收益債擁有較高息收且低存續期,對於利率與信用風險抵禦能力強。 ● 原油相關的高收益債投資近期面臨獲利了解賣壓。 |

|

百達投顧 |

中性偏空 |

● Fed需迅速做出通膨預期的應對方式,高收益債券似乎特別脆弱。 |

|

富蘭克林證券投顧 |

中性 |

● 經濟溫和成長有利企業獲利改善及降低槓桿。 ● 低利環境有利企業持續修復資產負債表。 ● 評價面偏貴、利差收斂空間有限。 |

|

群益投信 |

看多 |

● 景氣持續復甦,基本面支撐信用市場穩定。 ● 存續期間較短,利率風險較低。 ● 高息優勢可望吸引資金進駐。 |

| 摩根投信 | 中性偏多 |

● 在景氣復甦、疫情改善、油價回升等因素帶動下,今年以來高收益債違約率持續下滑,且市場進一步下調2021年高收益債違約率預估值至0.65%。 ● 觀察2013年聯準會減債經驗,不論是在宣布減債前、宣布減債到開始執行或是減債開始後期間,高收益債在不同殖利率走勢環境下,都呈穩健表現。 |

|

新興市場債 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 聯準會態度持續保持謹慎使美元相對低檔不易反彈,新興市場債相對高殖利率有吸引力。 ● 前波美公債殖利率上彈壓抑債市表現也使價格相對有吸引力,基於收息的需求仍將受到資金青睞。 ● 後疫情時代仍需觀察民生活動能否回復正常,大宗商品快速反彈使通膨壓力上升,對於新興國家的不確定性較高。 ● 新興市場基本面差異大,例如中國房地產債券部分近期較為震盪,亞債部分保守看待,佈局上仍建議以美元債為主。 |

|

百達投顧 |

中性 |

● 新興市場基本面差異大,例如中國房地產債券部分近期較為震盪,亞債部分保守看待,佈局上仍建議以美元債為主。 ● 中國經濟持續疲軟,信貸創造放緩、監管收緊以及能源危機都在削弱工業生產、建築和固定資產投資。 ● 中國人民銀行介入,透過激勵銀行再次開始向房地產公司放貸,緩解了中國房地產產業所受到的一些痛苦。 |

|

富蘭克林證券投顧 |

中性 |

● 歷經修正後,部份高債息公債和貨幣已展現評價面投資機會。 ● 隨著疫苗接種率提升,在經濟復甦的期待下,有利資金回流新興市場。 ● 部份新興國家因通膨壓力已轉向升息,不利公債,但有利匯價表現。 |

|

群益投信 |

看空 |

● 低利環境令高息資產具吸引力。 ● 存續期間較長,易受美債殖利率急升影響。 ● 美元回升,新興市場資產波動度上升。 |

| 摩根投信 | 中性 |

● 預期新興國家今年經濟成長6.8%,明年5.5%,持續穩健復甦周期。 ● 近期美元走強與利率攀升持續壓抑新興市場債券的表現,持續偏好B/BB等級的高收益債。 |

|

原物料 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● 隨疫苗施打普及有望控制疫情和帶動民生經濟,原油消費持續回籠,航空運輸觀光等基礎民生消費相關產業活動使原油庫存壓力逐漸下降,但Delta變種擴散對於需求面仍形成不確定性。 ● 北美今年預估較冷的冬季大幅推升天然氣的價格,燃油與煤的潛在需求力道大幅走揚。 ● 拜登的基建計畫持續進行協商,綠能成為全球共識,傳統的鋼鐵原物料取得大量的潛在需求,中長線原物料價格仍有支撐。 ● 油價這波走高後可能面臨獲利了結賣壓。 |

|

百達投顧 |

中性 |

● 飆升的石油和大宗商品價格提振能源和原物料,這兩個產業預計將在第三季度出現最強勁的獲利成長。 |

|

富蘭克林證券投顧 |

看多 |

● 全球加速疫苗接種、各國持續重啟經濟活動,美國擴大基礎建設計畫,原油與金屬原物料需求回升,但供給量能未能順利銜接。 ● OPEC+僅維持逐步增產步調,油市供需狀況仍緊繃。 ● ESG議題當道,全球去碳化有利銅等基本金屬需求。 |

|

群益投信 |

中性偏多 |

● 全球經濟延續復甦態勢。 ● 美國通過基建法案將提振需求。 ● 供應鏈短缺使短期報價上揚。 ● 中國復甦放緩,加上政策介入壓制報價。 ● 美元偏強勢。 |

| 摩根投信 | 中性 |

● 全球景氣持續復甦帶動需求,與供應鏈瓶頸尚待緩解,皆會讓原物料價格具有支撐。 ● 美國利率攀升與美元逐漸走強,再加以各國政府加強關注原物料供給端與偏高的價格下,已飆漲一大段的原物料價格似乎已來到高原期。 |

資料來源:各基金公司提供,中租投顧整理,2021/11/25。

本月精選基金

|

基金名稱 |

主要級別 |

|

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

|

|

摩根全球創新成長基金(台幣) |

|

| 安聯歐洲成長精選基金-AT累積類股(歐元) | 6559 歐元 |

| 安聯台灣大壩基金-A累積型(台幣) | 22001 台幣 |

|

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

|

|

資本集團全球機會高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

核心資產配置建議(建議投資期:3年或以上)

核心資產基金配置建議(建議投資期:3年或以上)

|

類型 |

資產類別 |

基金名稱 |

主要級別 |

|

基石 |

多重資產 |

摩根投資基金-多重收益基金 (本基金有相當比重投資於非投資等級之高風險債券) |

|

| 安聯收益成長基金-穩定月收類股(美元)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | 6514 美元 | ||

|

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

|||

| 債市 |

高評等債種 |

PIMCO總回報債券基金 E級類別(累積股份) |

|

|

安聯美國收益基金-穩定月收類股(美元)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

|

風險性債種 |

資本集團全球機會高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

||

|

資本集團新興市場債券基金(盧森堡) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

| 安聯美元短年期高收益債券基金-AM穩定月收類股(美元)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) | 6543 美元 | ||

|

摩根投資基金-環球高收益債券基金 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

| 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | |||

|

股市 |

核心股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

|

| 摩根全球創新成長基金(台幣) | 26008 台幣 | ||

|

摩根士丹利美國增長基金A |

|||

|

美盛銳思美國小型公司機會基金A類股美元累積型 |

|||

| 普徠仕美國大型成長股票基金A(美元) | 9008 美元 | ||

|

KBI替代能源解決方案基金美元C股(美元) |

|||

|

衛星股票 |

資本集團新經濟基金(盧森堡)B(美元) |

8884 美元 | |

|

摩根基金-美國科技基金(美元)(累計) |

|||

|

百達-精選品牌-HR美元 |

3950 美元 | ||

|

安聯歐洲成長精選基金-AT累積類股(歐元) |

6559 美元 | ||

|

駿利亨德森遠見基金-泛歐地產股票基金A2歐元 |

|||

| 美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) | 6082 美元 | ||

| 富蘭克林華美AI新科技基金(美元) | 25082 美元 | ||

| 安聯台灣智慧基金 | 22012 台幣 | ||

| 安聯台灣大壩基金-A累積型(台幣) | 22001 台幣 | ||

| 普徠仕美國小型公司股票基金A(美元) | 9020 美元 | ||

| 統一強漢基金(台幣) | 13011 台幣 |

以上資料來源(除特別說明):Reuters,中租投顧整理,以上資料時間(除特別說明):11/29/2021

中租證券投資顧問股份有限公司 版權所有